グループ通算制度Japanese Group Relief

-

グループ通算制度特有の税務

平成14年度の税制改正により新たに創設された連結納税制度は、平成22年度改正に於いて、連結子法人の繰越欠損金の持込制限が緩和されたことを受け、多くの上場企業が採用し急速に普及しました。そして、令和2年度改正に於いて、「企業の事務負担の軽減等の観点から簡素化等の見直しを行う」こととなり、従来の連結納税制度が見直され、令和4年4月1日以後に開始する事業年度よりグループ通算制度に移行することとなりました。

グループ通算制度は、法人税の計算について通算グループ内法人の損益通算・欠損金の通算を認める一方、「グループ通算制度の開始・加入・離脱に伴う取扱い」「繰越欠損金(特定・非特定)の控除額の計算」「研究開発税制、外国税額控除、受取配当金の計算(全体計算)」「住民税の課税標準の調整計算や住民税特有の欠損金の取扱い」「修更正の遮断措置」など、単体納税制度と異なる取扱いを数多く定めています。

税理士法人トラストは、連結納税制度の創設間もない時期に上場企業クライアントが採用したことが最初の業務となり、現在では当社の最も得意とする税務分野として、グループ通算制度導入の事前検討から、導入支援、決算税務及び申告、税務調査対応まで、グループ通算制度に関する全ての税務業務を行っています。

-

グループ通算制度の有利不利

グループ通算制度は、完全支配関係にある企業グループ内における損益通算を可能とする制度で、「通算親法人と通算子法人の所得金額又は欠損金額を損益通算できること」「通算グループ内で生じた繰越欠損金を通算グループ全体で使用できること」「時価評価対象法人等のグループ通算制度開始前又は加入前の繰越欠損金の全部又は一部が切り捨てられること」など、単体納税制度と異なる取扱いがあり、グループ通算制度を採用した場合に単体納税制度に比べて税額が減少又は増加することになります。

また、上場企業グループは税効果会計が適用されていますが、グループ通算制度を採用した場合には、グループ全体の課税所得により法人税及び地方法人税に係る繰延税金資産の回収可能性を検討するため、繰延税金資産の積増し又は取崩しが生じ、会計上の損益にも影響を与えることになります。

税理士法人トラストは、グループ通算制度の導入検討に際し、税金コストや会計上の損益に対する影響だけでなく、「グループ再編・M&A戦略に与える影響」「グループ通算制度システムの導入・運用コスト」「決算作業の複雑化・決算スケジュールへの影響」などについても検討を行い、総合的なアドバイスを提供します。

-

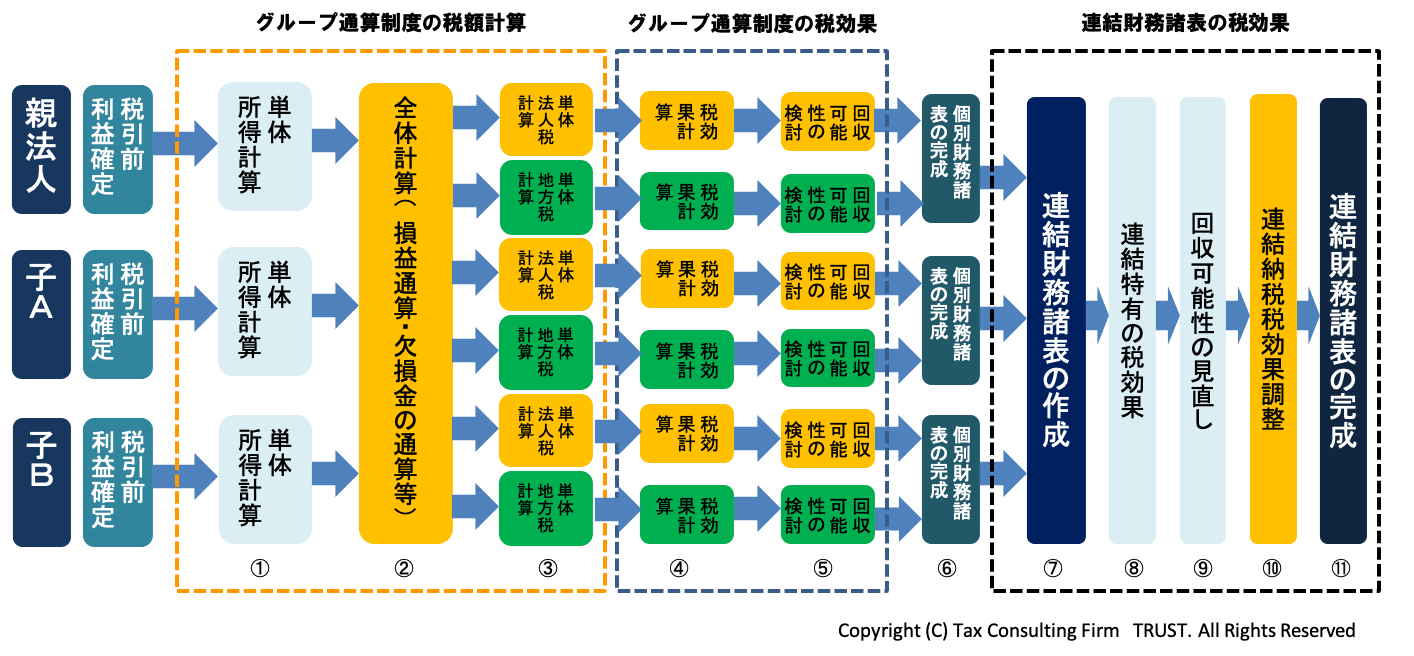

上場企業の決算とグループ通算制度

上場企業グループは、四半期毎の決算において税額計算と税効果計算が求められています。決算時の税額計算は、単体納税制度の場合には各社それぞれが個別に行い、作業は各社において完結します。しかしグループ通算制度を採用した場合には、先ず各社が通算前所得等の計算を行い、次にその計算要素を全社的に集計し、グループ通算制度特有の調整である全体計算を行った上で各社の課税所得・法人税額を計算し、最後に各社の税効果の計算を行うことで決算が確定します。

このようにグループ通算制度を導入した場合には、グループ全体で作業の足並みを揃えた、二人三脚による決算税務が求められます。更に、グループ通算制度を採用している場合の税効果会計ルールは、一時差異及び繰越欠損金の回収可能性について、法人税・住民税・事業税それぞれ個別に検討することを求めており、繰延税金資産の計算過程も極めて複雑化します。

税理士法人トラストは、各社の通算前所得等から全体計算、その結果を受けた各社の課税所得及び税額計算、地方税の計算、グループ通算制度の税効果計算、そして税負担率の差異分析まで、グループ通算制度を採用する上場企業グループが必要とする全ての決算税務に対応いたします。グループ通算制度における決算業務フロー

-

グループ通算制度システムの導入

グループ通算制度における税額計算は、「各社による通算前所得の計算」「各社所得の損益通算・繰越欠損金種類別の控除計算」「税額控除項目の全体及び各社別計算」「住民税・事業税に係る繰越欠損金控除・税額計算」など、単体納税制度に比べ作業プロセスが極めて複雑になります。また、グループ通算制度における税効果会計は、「将来課税所得の見積りや一時差異・繰越欠損金の回収可能性検討」に際し、「法人税・事業税・住民税それぞれ個別に計算すること」「法人税と事業税は繰越欠損金の控除率が50%になる場合があること」「企業の分類が法人税と地方税により異なること」など、グループ通算制度特有の処理が多く作業プロセスは極めて複雑になります。そのため、当社の上場企業クライアントの場合には、グループ企業が2~3社である場合を除き、全ての企業がグループ通算制度システムを導入しています。

税理士法人トラストは、主要なグループ通算制度システムの全てに対応できる社内体制を整えつつ、システムへの過度な依存やシステムの違いによる作業ミスを防止するため、独自のチェックリストや業務マニュアルを整備・運用し、グループ通算制度における決算税務の正確な遂行を心がけています。